Se connecter

Se connecterDirective CSRD : Le bond en avant des exigences de reporting

L'année 2024 marque le début de l'application de la directive européenne CSRD, sigle de son nom anglais Corporate sustainibility reporting directive. Elle élargit le nombre d'entreprises soumises à un devoir de rapport de leurs données extrafinancières, et impose des exigences en la matière beaucoup plus importantes que les textes précédents.

Publiée fin 2022 au JO de l’Union européenne, la directive CSRD – en français « directive sur les rapports de développement durable des entreprises » – vise à renforcer et harmoniser le reporting extrafinancier des entreprises. Elle est l’un des outils pour atteindre les objectifs de neutralité carbone d’ici 2050.

La CSRD, transposée par un décret de décembre 20231, prend la relève de la déclaration de performance extrafinancières (DPEF) – transposition de la NFRD (Non financial reporting directive) – de 2014. Elle y ajoute de nombreux éléments, impose une numérisation des rapports et élargit le périmètre des entreprises concernées. De fait, si, pour l’exercice 2024, seules les entreprises cotées ou non cotées remplissant les critères de la NFRD sont concernées par cette transition, de nombreuses PME entreront à terme dans son champ d’application (voir tableau).

Quelles nouveautés ?

Par rapport aux exigences précédentes, les informations demandées sont bien plus précises et les indicateurs à utiliser sont définis dans différentes normes ESRS classées en 4 catégories (normes environ- nementales, sociales, transversales et de gouvernance) ; l’ensemble s’appuie sur le concept de double matérialité (voir encadré). Ces informations doivent être publiées au plus tard 4 mois après la fin de chaque exercice et font désormais partie d’une section spécifique du rapport de gestion. Cette section comprend les informations sur les actions mises en place dans différents domaines : prise en compte des défis environnementaux à court, moyen et long termes ; traitement des employés et responsabilité sociale ; respect des droits de l’Homme ; éthique et lutte contre la corruption ; diversité au sein des conseils d’administration ; risques liés aux questions de durabilité pour l’entreprise elle-même ; et impact de l’entreprise sur l’environnement. Le rapport doit préciser les objectifs fixés en matière de développement durable, et les mesures mises en place pour les atteindre. Les exigences de la CSRD doivent être vérifiées par un commissaire aux comptes ou un organisme indépendant.

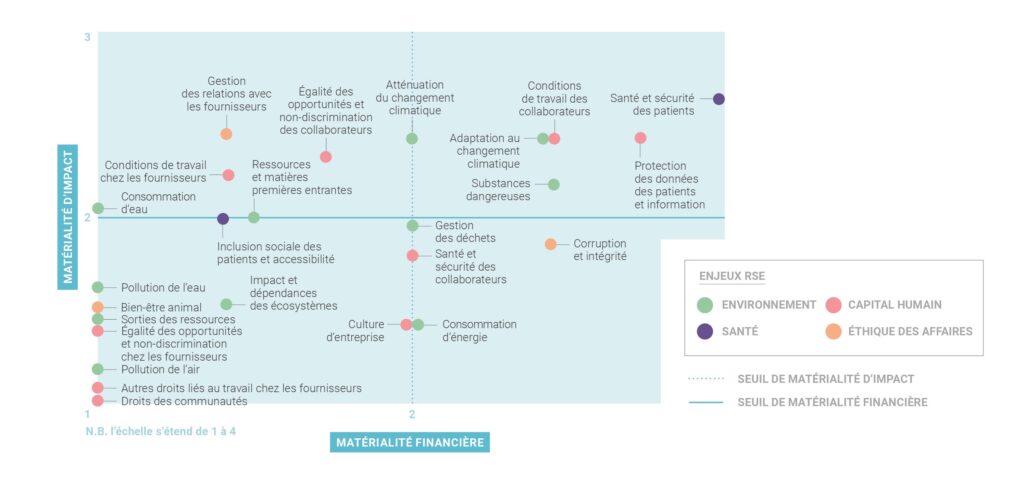

La double matérialité, un concept très exigeant

Au cœur de cette nouvelle directive CSRD, le principe de double matérialité consiste à analyser tous les critères RSE (environnementaux, sociaux, gouvernementaux) sous un double prisme :

- celui des impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise. Cela correspond à la matérialité financière ;

- celui des impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel, ce que l’on appelle la matérialité d’impact.

À partir de ces deux types de matérialité, l’entreprise doit construire une matrice croisant les données récoltées pour identifier les domaines prioritaires pour elle afin d’améliorer ses performances RSE. Cette analyse implique d’avoir récolté de nombreuses données, tant auprès de parties prenantes internes qu’externes, et de les avoir qualifiées et cotées.

L’exemple de Cerba HealthCare

« Pour nous préparer à la CSRD, nous avons travaillé sur l’exigence de double matérialité, détaille Valeria Maio, directrice RSE de Cerba HealthCare. Nous avons été accompagnés par un consultant pour être surs de respecter le cadre méthodologique et de suivi, car la CSRD sera auditée. Nous avons donc balayé les différentes thématiques de la RSE et interrogé directement les parties prenantes internes : opérationnel, juridique (audit interne et RGPD), RH, directeur financier. Cela nous a permis de construire une grille avec une échelle de risque de 1 à 4 pour 20 à 30 enjeux identifiés et évalués. Nous avons ensuite soumis cette matrice aux parties prenantes externes : grands fournisseurs, associations de patients, syndicats, etc. Leurs retours nous ont permis de réajuster la priorité ou le périmètre de certaines mesures. Par rapport à l’année dernière, lorsqu’il n’y avait pas encore ce cadre, nous sommes restés cohérents, mais c’est très intéressant de pouvoir confirmer de manière scientifique notre stratégie. Cela donne du poids à nos conclusions et à nos préconisations d’orientation. »

matrice de double matérialité de Cerba HealthCare. Infographie réalisée à partir d’un graphique EY & Associés @2024